Retraite anticipée 101 : prendre votre retraite avant d’avoir atteint le facteur 85 ou 90, une bonne idée?

Votre facteur 85 ou 90, c’est un peu comme le phare qui assure votre sécurité financière, et qui brille au loin pour vous guider vers la retraite.

Plus vous approchez de votre facteur d’admissibilité, plus votre revenu de retraite augmente. Cependant, de nombreux membres décident de prendre leur retraite avant d’avoir atteint le facteur 85 (avec le RREO) ou 90 (avec le régime OMERS). Et ils font ce choix sans connaître les répercussions financières que cette décision entraînera.

Mais est-ce que prendre votre retraite à quelques années de ce chiffre magique fera vraiment une grande différence dans votre revenu de pension?

Eh bien, cela dépend entièrement de quelques détails, qui vont au-delà du facteur 85 ou 90.

Lisa Raponi, planificatrice financière agréée, nous aide à y voir plus clair.

« L’un des plus grands facteurs de stress financier quand on planifie sa retraite est la baisse du revenu une fois à la retraite, et ce, peu importe que le facteur 85 ou 90 soit atteint », explique Lisa. « Ce stress augmente de façon exponentielle lorsqu’une pénalité de retraite anticipée s’ajoute. C’est pourquoi les futurs bénéficiaires du RREO et du régime OMERS doivent voir plus loin que l’atteinte de leur facteur pour déterminer s’ils peuvent ou non vivre avec un revenu moindre. »

Pour avoir une meilleure idée de la baisse de revenu mentionné par Lisa, faites le calcul suivant pour estimer le montant de votre rente à la retraite :

RREO = 2 % x le nombre d’années de service reconnues x le meilleur salaire moyen sur 5 ans.

OMER = 2 % x le nombre d’années de service reconnues x la moyenne annuelle des 60 mois consécutifs au cours desquels votre paye était la plus élevée.

Utilisons le calcul du RREO comme exemple. Supposons que vous êtes un membre du secteur de l’éducation ayant gagné en moyenne 75 000 $ au cours de vos cinq meilleures années de travail. Vous avez atteint votre facteur 85 à 56 ans, après 29 ans de service.

2 % x 29 ans x 75 000 $ = votre revenu de pension annuel (non réduit) sera de 43 500 $*.

C’est un écart de salaire de 31 500 $ entre votre salaire pendant vos années de travail et celui à la retraite.

Maintenant, à quoi ressemblerait votre revenu réduit si vous preniez votre retraite avant d’avoir atteint votre facteur 85 ou 90?

Eh bien, cela dépend de votre âge et du temps qu’il vous reste avant d’atteindre votre facteur d’admissibilité. Parce que l’une de ces variables déterminera l’ampleur des pénalités auxquelles vous exposez votre revenu en cas de retraite anticipée.

Ces pénalités sont calculées comme suit :

| RREO : |

– 2,5 % par point d’écart avec le facteur 85; ou – 5 % par année d’écart entre votre âge actuel et l’âge de 65 ans (selon la moindre des deux réductions). |

| OMERS : |

– 5 % par point d’écart avant le facteur 90; ou – 5 % par année d’écart entre votre âge actuel et l’âge de 65 ans ou 30 ans de service (selon la moindre des deux réductions). |

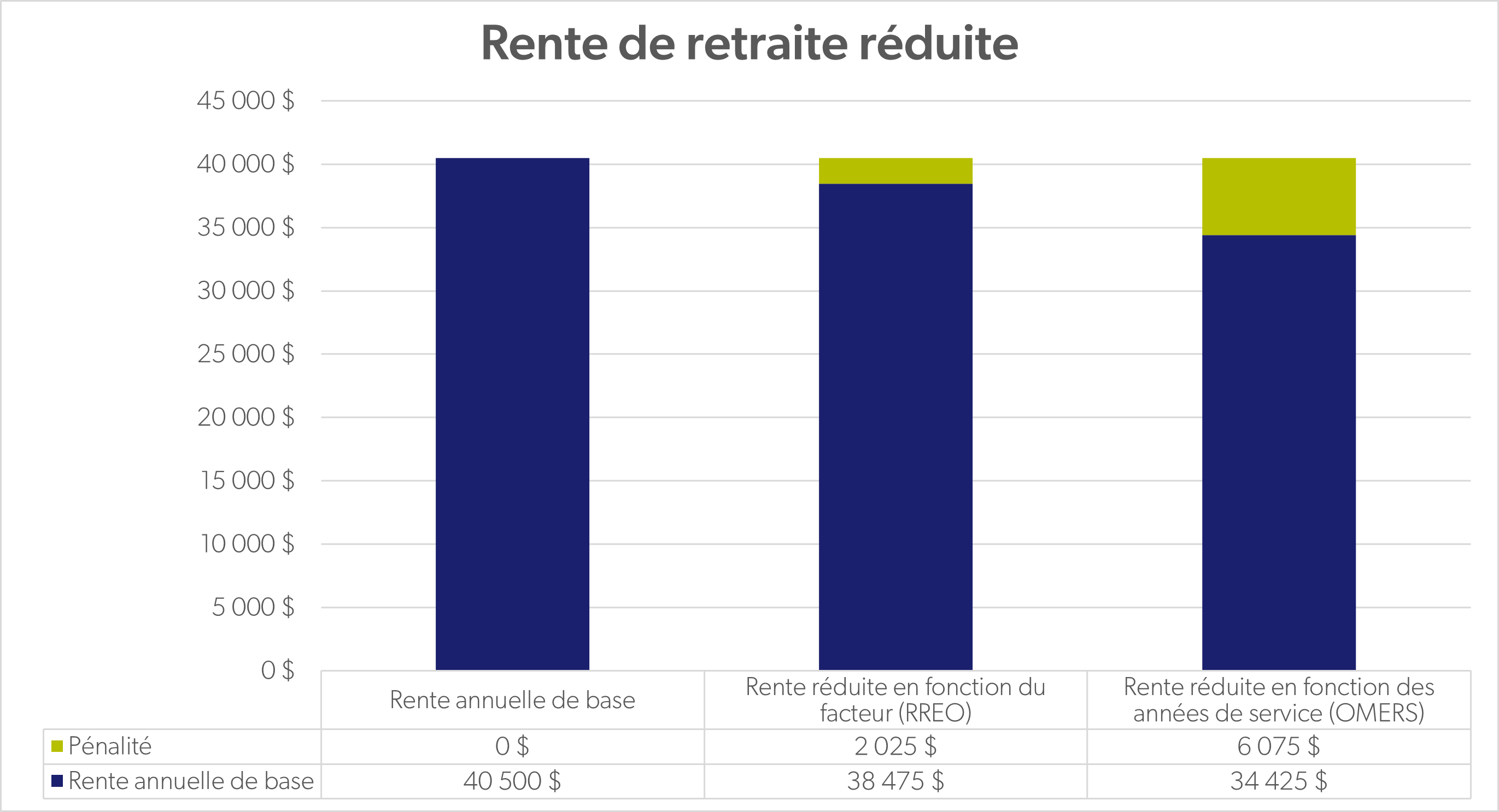

Reprenons l’exemple illustré ci-dessus. Voici la rente de retraite réduite et la pénalité qui serait infligée si vous preniez votre retraite deux ans plus tôt, selon les hypothèses suivantes :

- Vous prenez votre retraite à 56 ans.

- Vous avez cumulé 27 années de service reconnues.

- Vous avez gagné en moyenne 75 000 $ (dans vos cinq meilleures années/vos 60 mois consécutifs les mieux payés).

Avec le RREO, votre rente serait réduite de 5 % (2,5 % x 2) puisque vous auriez deux points d’écart avec votre facteur 85. Pour les bénéficiaires d’OMERS, votre rente serait réduite de 15 % (5 % x 3) puisqu’il vous manquerait trois ans pour atteindre 30 ans de service.

Le graphique ci-dessus est présenté uniquement à titre indicatif. Pour comprendre la pénalité qui vous serait imposée selon votre scénario de retraite anticipée, assurez-vous de communiquer avec nos spécialistes de la finance chez Educators.

Alors, que peuvent faire les membres du secteur de l’éducation pour mieux se préparer financièrement à leur transition vers la retraite (anticipée)?

« D’abord, n’attendez pas la retraite », conseille Lisa. « Beaucoup trop de membres du secteur de l’éducation attendent le jour où ils atteignent le facteur 85 ou 90 pour créer leur plan de retraite. Croyez-moi, vous ne souhaitez pas découvrir à la dernière minute que vous aurez un écart de revenu à la retraite. Prenez le temps. Faites quelques recherches. Entrez dans la retraite les yeux grands ouverts… et vos finances bien en main. En cas de doute, communiquez avec moi ou avec l’une ou l’un de mes collègues ici, chez Educators. Nous connaissons parfaitement vos régimes de retraite, autant le RREO que le régime OMERS. »

Voici quelques autres facteurs à prendre en compte si vous souhaitez prendre votre retraite avant d’avoir atteint votre facteur 85 ou 90 :

- Si vous atteignez votre facteur 85 au cours du mois de septembre de la prochaine année scolaire, vous pourriez avoir avantage à prendre votre retraite en juin de l’année scolaire en cours (même si vous la prenez quelques mois plus tôt, cela ne fera pas une grande différence dans vos prestations de retraite).

- Si au cours de votre carrière, vous avez pris un congé non payé et approuvé (maternité/paternité, etc.), envisagez de payer votre congé (c.-à-d. de le racheter) avant votre retraite, car cela augmentera votre crédit de service (n’oubliez pas que cela doit habituellement être fait dans les cinq années suivant votre retour de congé).

Pour savoir combien il vous en coûterait pour une année de congé, servez-vous du , lequel permet d’obtenir une estimation des coûts (les intérêts ne sont pas inclus).

Est-ce une bonne idée de prendre sa retraite avant d’avoir atteint le facteur 85 ou 90?

Peut-être, mais parlons-en d’abord. Car on le sait, choisir le bon moment fait toute la différence. Surtout en ce qui concerne les prestations de retraite des membres du secteur de l’éducation. Donc, avant de déposer votre lettre de départ à la retraite, faites appel aux spécialistes de la finance chez Educators Financial Group. Ainsi, vous pourrez prendre une décision en toute confiance. Une décision qui reflétera vos raisons personnelles et financières de prendre votre retraite.

Obtenez des conseils financiers dès aujourd’hui

Explorez nos ressources en ligne pour obtenir un A+ en littératie financière et prendre en charge vos finances personnelles.

Consultez nos ressources en littératie financière*À titre indicatif seulement. Ouvrez une session dans votre compte du RREO ou du régime OMERS pour obtenir des renseignements précis sur votre rente, en fonction de votre situation.